提供サービス

金融リスク管理・ALM業務をサポート

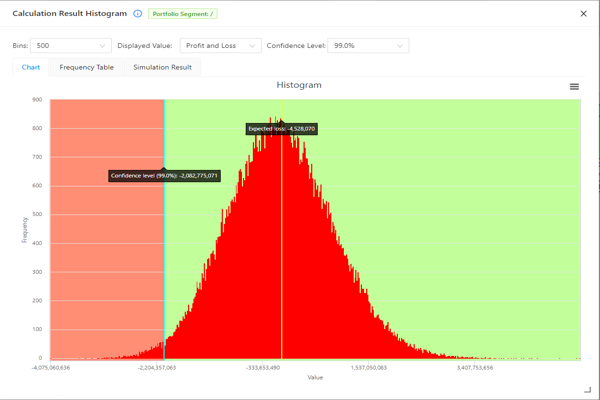

VaR計測

銀行各社向け

トレーディング勘定の抜本的見直し(FRTB)等のバーゼルⅢを踏まえ、内部モデルの更なる充実が求められる中、市場・信用・統合リスク計測や分析が可能なサービスを提供します。

市場リスク計測では、ヒストリカルやモンテカルロシミュレーション手法に対応しており、従来のVaRに加えてESの算出が可能です。さらに、OLAP機能により、トレーディングデスク毎の計測や分析も可能です。信用リスク計測では、バーゼル規制と親和性の高いモデルを搭載しております。

保険各社向け

経済価値ベースのソルベンシー規制を踏まえ、ORSAにおける現在および将来のリスクを評価するための市場・信用・統合リスク計測や分析が行えるサービスを提供します。

市場リスク計測では、分散共分散VaR、ヒストリカルシミュレーション、モンテカルロシミュレーションの三大手法すべてに対応し、ショックシナリオやストレスシナリオとの連携も可能です。

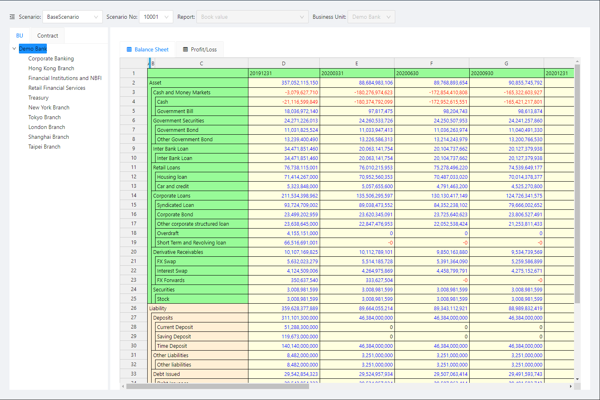

ALMシミュレーション

銀行各社向け

IRRBBなど金利リスク管理の高度化を見据えて、ALMに係わる幅広い分析が可能なサービスを提供します。

従来のBPVなどの指標に加え、金利ショック時の時価変化であるΔEVE計算や期間収益であるΔNII計算が可能です。金利シナリオとしては、金利ショックや計画シナリオ等との連携に対応しています。

保険各社向け

ERMの高度化を見据えて、全社的な経営計画策定から資産運用戦略まで、幅広い分析が可能なサービスを提供します。全社的なシミュレーション基盤として、資産だけでなく、保険負債キャッシュフローも含めた将来B/S(現行会計、時価ベース)、P/Lの計算に加えて、PDCA管理を行う中で必要な各種KPI、KRIの算出も可能です。経済環境シナリオとしては、決定論シナリオ等との連携に対応しています。

お問い合わせはこちら