信用リスク管理

Credit Risk Professional

リスク計測手法とシナリオ生成

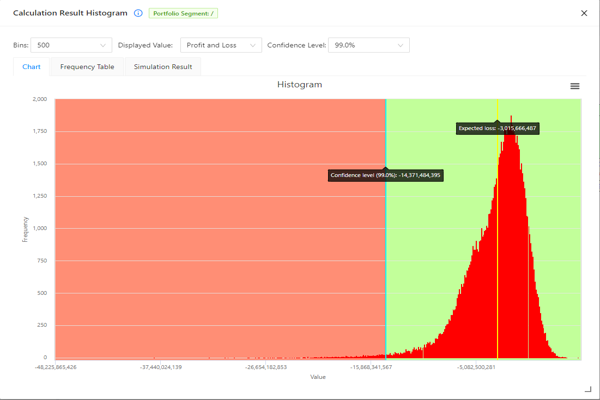

- モンテカルロシミュレーション

- 基礎理論は構造モデル(Merton[1974])

- Mersenne Twister、Numerical Recipes ran2

- Quadratic resampling、確率マッチング

ポートフォリオ分析・評価

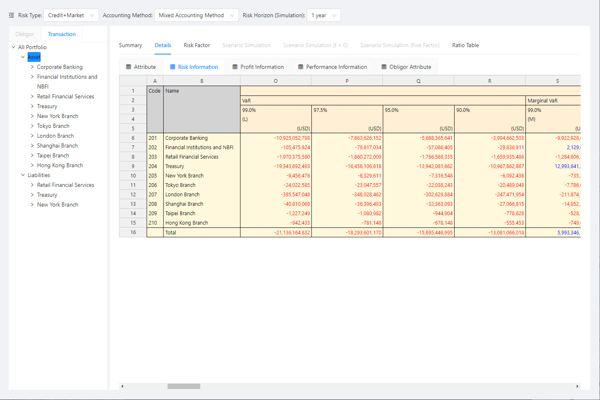

- EL、UL、パーセンタイルVaR、Marginal VaR、Conditional VaR、リスクコントリビューション

- 債務者名寄せベース、契約件別による階層表示

- 簿価・時価・簿価時価混合を同時計算

- 公正時価算出

対応金融商品

- 金利系商品(貸出、債券)

- 直物(株式)

閲覧機能

- 債務者別・契約件別に対するOLAPによる階層表示

- 取引情報(残高、満期、簿価、時価、損益等)

- 契約件別情報(取引属性、債務者属性、キャッシュフロー表等)

市場リスク管理

Market Risk Professional Lite

リスク計測手法とシナリオ生成

- ヒストリカルシミュレーション

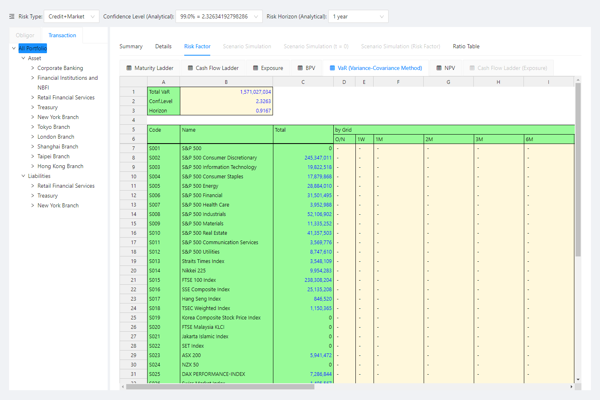

- 分散共分散法VaR

ポートフォリオ分析・評価

- EL、UL、パーセンタイルVaR、Marginal VaR、Conditional VaR

- 金利感応度分析(デュレーション、BPV、修正コンベクシティ)

- オプション指標(デルタ、ガンマ、ヴェガ、ロー)

- 公正時価算出

- 期限前返済

対応金融商品

- 金利系商品(預貸取引、債券、スワップ等)

- 直物・先渡系商品(株式、ファンド、為替予約等)

- オプション(株式、指数、通貨、スワップ、債券)

閲覧機能

- 債務者別・契約件別に対するOLAPによる階層表示

- 取引情報(残高、満期、簿価、時価、損益等)

- ラダー情報(元本ラダー、キャッシュフローラダー、Exposure、GPS等)

- 契約件別情報(取引属性、債務者属性、キャッシュフロー表等)

Market Risk Professional

Market Risk Professional Liteに次の機能を追加搭載

リスク計測手法とシナリオ生成

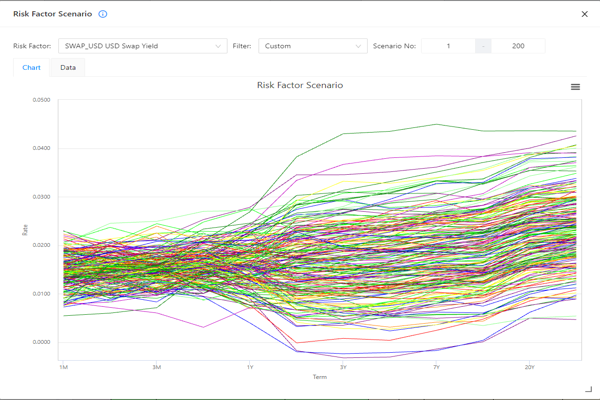

- モンテカルロシミュレーション

- 主成分モンテカルロシミュレーション

- Smith-Wilson法等の終局金利対応

- Mersenne Twister、Numerical Recipes ran2

- Quadratic resampling、確率マッチング

信用・市場・統合リスク管理

Market and Credit Risk Enterprise

Credit Risk ProfessionalとMarket Risk Professionalに次の機能を追加搭載

リスク計測手法とシナリオ生成

- 信用・市場・統合リスク計測

- モンテカルロシミュレーション回数100万回まで

ポートフォリオ分析・評価

- OLAP階層制限無し

- 階層逆転分析機能有り

機能比較

| Credit Risk | Market Risk | Market and Credit Risk | ||||

|---|---|---|---|---|---|---|

| Professional | Professional Lite | Professional | Enterprise | |||

| リスク計測手法とシナリオ生成 | モンテカルロシミュレーション | 統合(信用・市場)リスク | ||||

| 信用リスク | ||||||

| 市場リスク | ||||||

| ヒストリカルシミュレーション | 市場リスク | |||||

| 累積ヒストリカルシミュレーション | 市場リスク(計測期間の累積的な最大損失) | |||||

| 分散共分散法 | ||||||

| 基礎理論:構造モデル(Merton[1974]) | ||||||

| 乱数生成方法 | Mersenne Twister、Numerical Recipes ran2 | |||||

| 収束性改善策 | Quadratic resampling、確率マッチング | |||||

| 金利シナリオ | 主成分モンテカルロ | |||||

| Smith-Wilson法等の終局金利対応 | ||||||

| ポートフォリオ分析・評価 | シミュレーションVaR | EL、UL、パーセンタイルVaR、Marginal VaR、Conditional VaR | ||||

| リスクコントリビューション | ||||||

| 金利感応度分析 | デュレーション、BPV、修正コンベクシティ | |||||

| オプション指標 | デルタ、ガンマ、ヴェガ、ロー | |||||

| 分析軸 | 債務者名寄せベース、契約件別による階層表示 | |||||

| 会計方式 | 簿価・時価・簿価時価混合を同時計算 | |||||

| 公正時価算出 | ||||||

| 期限前返済 | 定期預金、住宅ローン、契約者貸付等 | |||||

| 対応金融商品 | 金利系商品 | 貸出、債券 | ||||

| 預貸取引、債券、スワップ等 | ||||||

| 直物 | 株式 | |||||

| 直物・先渡系商品 | 株式、ファンド、為替予約等 | |||||

| オプション | 株式、指数、通貨、スワップ、債券 | |||||

| 閲覧機能 | OLAPによる階層表示 | 債務者別・契約件別 | ||||

| 取引情報 | 残高、満期、簿価、時価、損益 等 | |||||

| 契約件別情報 | 取引属性、債務者属性、キャッシュフロー表 等 | |||||

| ラダー情報 | 元本ラダー、キャッシュフローラダー、Exposure、GPS等 | |||||